会社の経営にとって『収支分岐点』は極めて重要です。

何故なら決算書がいくら黒字でもキャッシュフローが赤字だったら会社は倒産するからです。

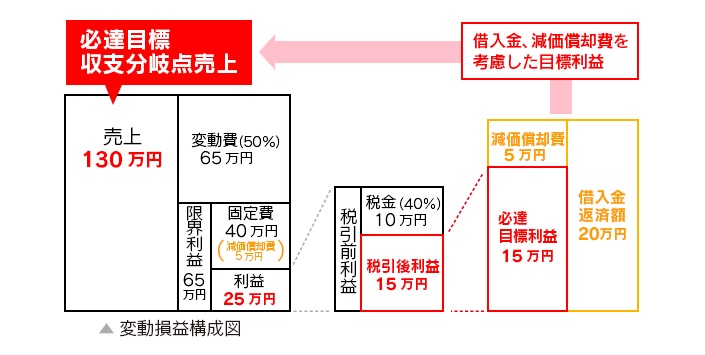

『収支分岐点』を計算するうえで欠かすことのできない要素が2つあります。

それは借入金の返済額(元金)と減価償却費です。

借入金の返済額(元金)は損益計算書には計上されないけれど会社からキャッシュが減少するほぼ唯一の項目です。(例外はあります)

一方減価償却費はその逆で損益計算書には計上されているのにキャッシュは減少しない唯一の項目です。従って減価償却費の分だけは会社にお金が残ることになります。

つまり(借入金の返済額ー減価償却費=必要なキャッシュ(必達目標利益))という事になるわけです。

『収支分岐点売上』は(必達目標利益)から逆算して求めますので、(必達目標利益+固定費=限界利益)(限界利益÷限界利益率=収支分岐点売上)となります。

会社は『収支分岐点売上』を絶対にクリアしないと資金繰りがどんどん苦しくなり倒産してしまうという事です。

昨年からのコロナ禍で緊急融資を受けた企業も多いかと思いますが、1年間の返済猶予が終わりいよいよ返済が始まります。

これからは絶対に赤字は許されないという現実を認識して経営していくことが経営者には求められますね。

そして自社の『収支分岐点売上』がいくらなのか経営者は絶対に把握しておく必要がありますので是非計算してみてください。

もっと詳しく収支分岐点と目標予算作成方法のことを知りたい方はこちらをご覧ください。