借りた金は返さなくてはならない!!

自社の場合、いったいいくらまで借りてもいいのか? その答えは簡単ではありません。借入金を返済するのは利益であり利益は売上により生まれます。現在いくら利益が出ているのか、将来いくら利益を生み出せるのか、全てはそこにかかっているのです。キャッシュフローが赤字では借入金の返済はできません。借入金を返済するためにはいくら売上が必要なのか? 今の売上ならいくらまで借りてもいいのか? それを簡単に計算する方法を、私がこの数年間管理会計の勉強会で使ってきた変動損益構成図で説明しましょう。

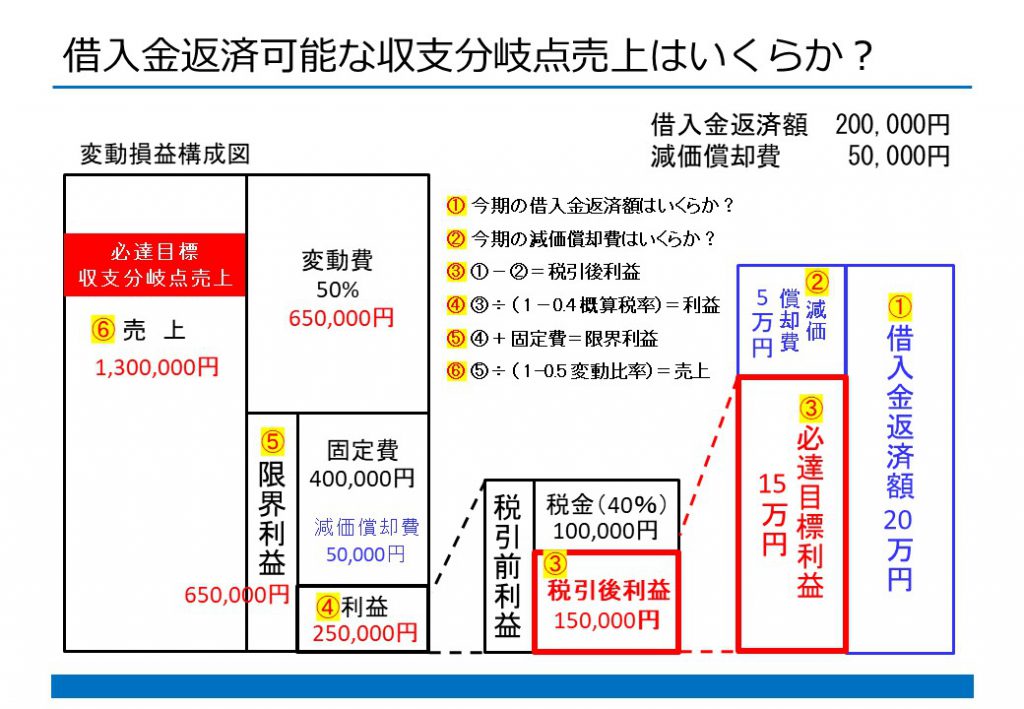

目標売上は利益から逆算することで算出できます。図の例に従って、自社の決算書を見ながら①から⑥まで順番に計算していけば、現在の自社の実力(決算書)による客観的な収支分岐点売上(借入金返済可能な売上)が分かります。

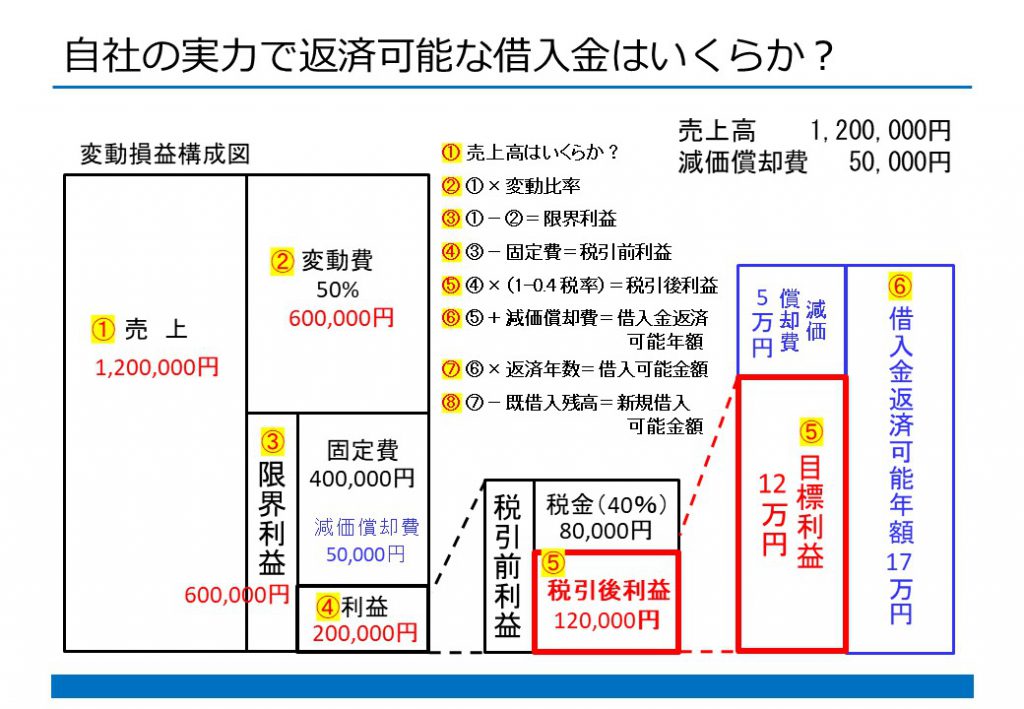

いくらまでなら借入できるのかは、逆に売上から計算します。同じく図の例に従って、自社の決算書を見ながら①から⑧まで順番に計算していけば、現在の自社の実力(決算書)による客観的な返済可能借入金額が分かります。ここでは決算書を作るわけではないので、会社全体を俯瞰したアバウトな金額を把握することが大事だと思います。

『YOJiTSU』 なら借入金返済可能な目標予算を自動作成できます

キャッシュフローを赤字にしないための目標予算を自動作成し、毎月の実績数値と比較することで現状分析や傾向分析、対策検討を可能とする予算実績管理システム『YOJiTSU』