社内で新型コロナウィルスの感染者が出た場合にどう対応するかの指針を決めました。 本社スタッフが感染した場合、支店スタッフが感染した場合について、それぞれの具体的な対応方法を決めました。基本的に感染者は治療のため入院隔離されると思いますが、陰性退院後14日間は自宅待機とします。この間は仮に有給残日数が不足する場合であっても、全て有給対応とします。不測の事態に社員を守るのは会社の使命ですから。他の社員は濃厚接触者としてPCR検査を受けたのち14日間自宅でテレワークとします。それを可能とするWEB会議システムは既に社内で運用していますので問題ありません。ユーザーサポートセンターについても、本社と各支店を補完しあう形で通信環境を切り替え、ユーザーにできる限り不都合をおかけしない体制を構築します。あらゆるリスクを事前に想定し、準備しておけば被害は最小限に抑えられると思っています。皆さんの会社は準備できていますか?

月別アーカイブ: 2020年3月

倒産、廃業企業の約50%が黒字!!

東京商工リサーチは2018年に倒産した企業のうち47.7%が直前期の決算は黒字だったと報告しています。また中小企業庁の中小企業実態調査によれば2013年から2015年の3年間に廃業した企業の50.5%が同じく黒字だったと報告されています。何故黒字なのに倒産や廃業に追いこまれてしまうのでしょうか?それは会社の黒字には2種類の黒字があるからです。一つは損益計算の黒字です。毎月の試算表や決算書の損益計算がプラスになることで、一般的には会社の黒字とはこのことをいいます。もう一つはキャッシュフローの黒字です。得られた収入から全ての支出を差し引いた残りがプラスになるという事です。この場合、全ての支出には経費にならない支出、つまり借入金の返済元金も含まれるという事が大きなポイントです。借入金の返済元金は経費になりませんから損益計算書には掲載されません。しかし返済すれば資金は減少するので、全ての支出に含めるわけです。つまり、いくら損益計算で黒字になっても、その黒字金額よりも借入金の返済金額の方が多ければキャッシュフローは赤字で、手元の資金はどんどん少なくなり、やがては資金繰りに行き詰まってしまうという事です。企業経営にとってどちらの黒字が重要かは言うまでもありません。経営者がドンブリ勘定から脱却し、常にキャッシュフローの黒字を意識しながら事業活動を行えるように、毎月の目標予算と実績数値を明確にすることが、これから最も重要なポイントとなります。

キャッシュフローを赤字にしないための目標予算を自動作成し、毎月の実績数値と比較することで現状分析や傾向分析、対策検討を可能とする予算実績管理システム『YOJiTSU』

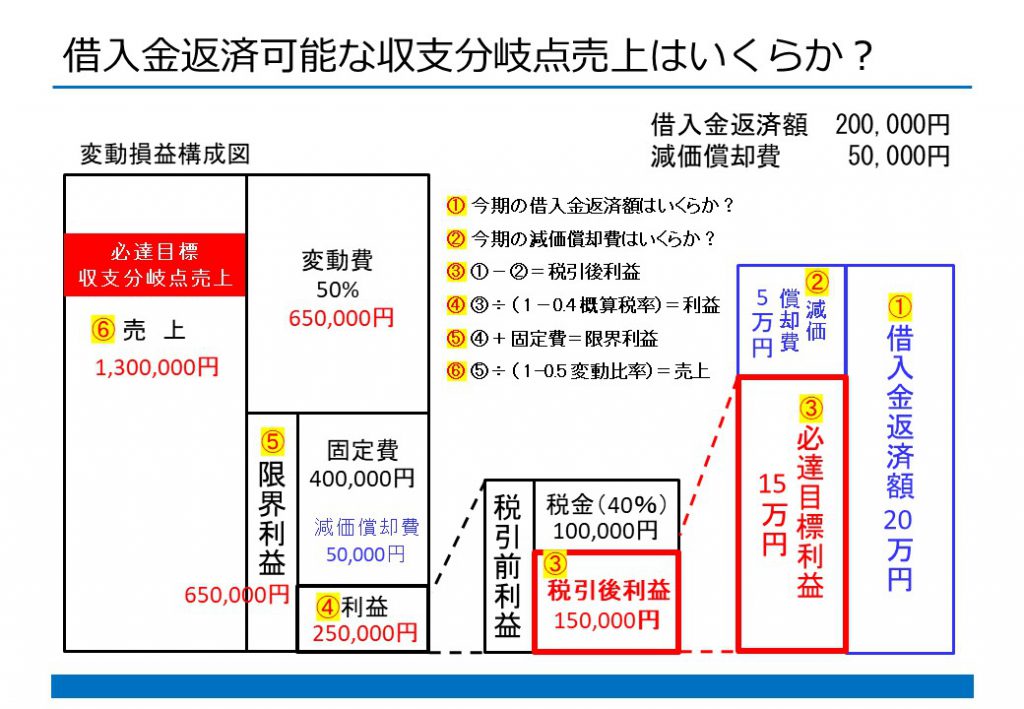

借入金返済可能な収支分岐点売上とは?

借りた金は返さなくてはならない!!

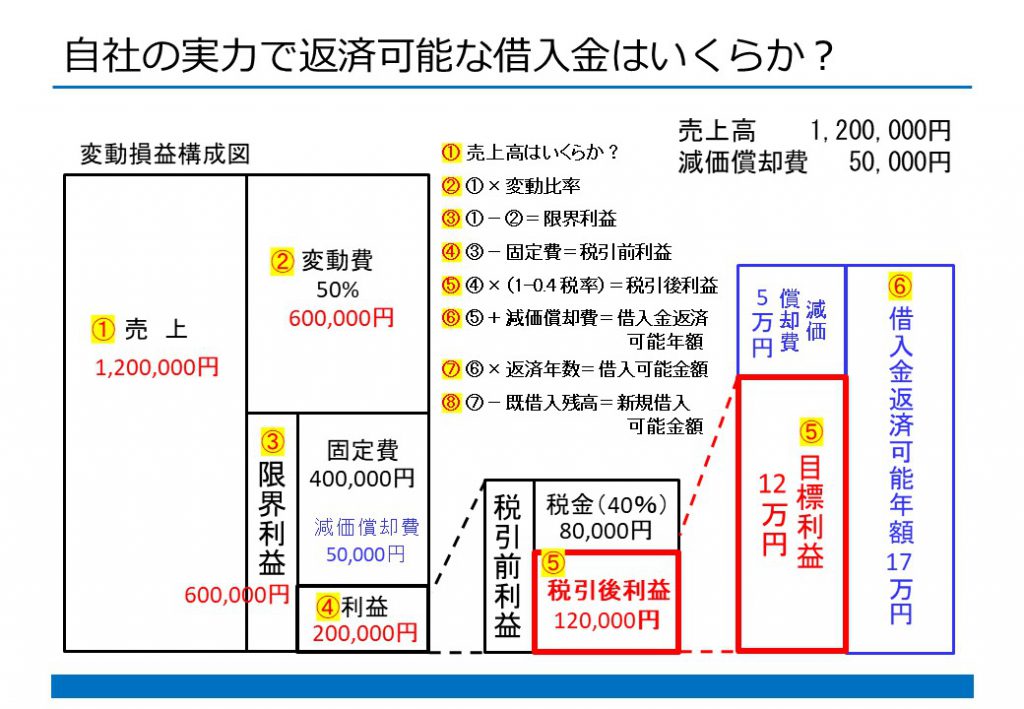

自社の場合、いったいいくらまで借りてもいいのか? その答えは簡単ではありません。借入金を返済するのは利益であり利益は売上により生まれます。現在いくら利益が出ているのか、将来いくら利益を生み出せるのか、全てはそこにかかっているのです。キャッシュフローが赤字では借入金の返済はできません。借入金を返済するためにはいくら売上が必要なのか? 今の売上ならいくらまで借りてもいいのか? それを簡単に計算する方法を、私がこの数年間管理会計の勉強会で使ってきた変動損益構成図で説明しましょう。

目標売上は利益から逆算することで算出できます。図の例に従って、自社の決算書を見ながら①から⑥まで順番に計算していけば、現在の自社の実力(決算書)による客観的な収支分岐点売上(借入金返済可能な売上)が分かります。

いくらまでなら借入できるのかは、逆に売上から計算します。同じく図の例に従って、自社の決算書を見ながら①から⑧まで順番に計算していけば、現在の自社の実力(決算書)による客観的な返済可能借入金額が分かります。ここでは決算書を作るわけではないので、会社全体を俯瞰したアバウトな金額を把握することが大事だと思います。

『YOJiTSU』 なら借入金返済可能な目標予算を自動作成できます

キャッシュフローを赤字にしないための目標予算を自動作成し、毎月の実績数値と比較することで現状分析や傾向分析、対策検討を可能とする予算実績管理システム『YOJiTSU』