改正電子帳簿保存法が令和4年1月1日から施行されました。今回の改正は電子取引のデータ保存が義務化されたことと、データ保存要件の大幅な見直しが大きな目玉です。

また、その後の令和4年度税制改正大綱では上記のデータ保存義務が2年間猶予(宥恕措置)され、対応が遅れていた企業にとっての、いわば「準備期間」といえるものが設定されました。

この記事では、電子帳簿保存法の概要と、改正が会計事務所にどのような影響を与えるか、また、顧問先へどのように対応すればよいかを解説してきます。

目次

電子帳簿保存法とは

電子帳簿保存法(以下、電帳法)は、ひとことでいうと、「一定の要件を満たした場合、国税関係帳簿書類を電磁的記録(電子データ)で保存することを認める」ための法律です。会計業務のペーパーレス化や効率化、コストの軽減などを目的としています。

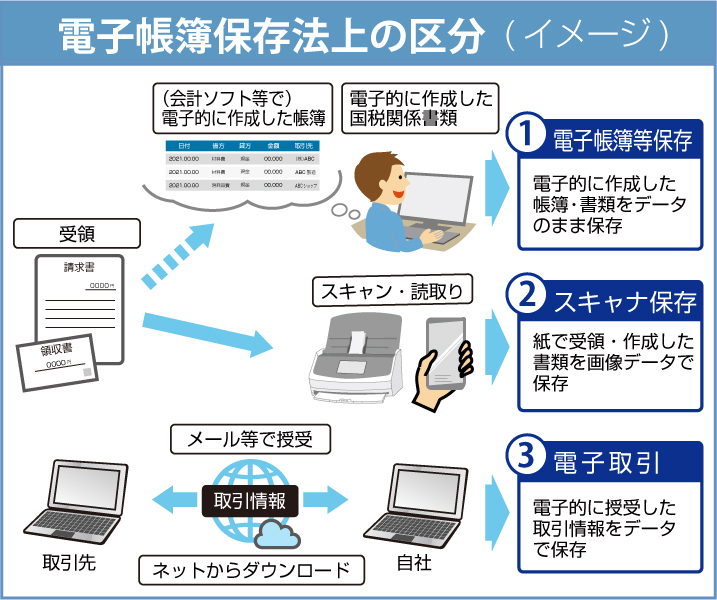

電帳法では、電子データの保存を「電子帳簿等保存」「スキャナ保存」「電子取引」の3区分に分けています。

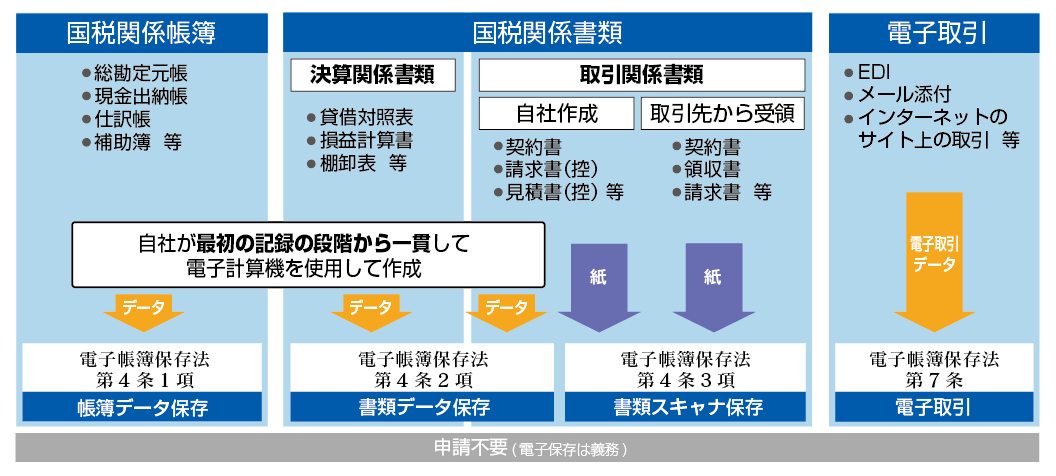

電子データで保存できる「国税関係帳簿書類」とは、国税関係帳簿(仕訳帳など)、国税関係書類(決算関係書類など)、電子取引を総称したもので、具体的には以下の書類や帳簿のことをいいます。

電帳法は、これまで何度も改正されてきた法律です。当初は適用要件をクリアするためのハードルが高く、多くの企業では電子化に消極的でした。しかし、令和4年1月1日に改正法が施行され、より電子化の導入がしやすくなりました。次の項目では、電帳法の改正内容などを解説します。

電帳法の改正内容

電帳法は、令和4年1月1日に改正法が施行され、電子取引で受け取った書類(データ)は、紙での保存ができなくなりました。

しかし、その後の令和4年税制改正大綱では、令和4年1月1日から令和5年12月31日までの2年間、保存義務が猶予(宥恕)される措置が整備されました。

この項目では、改正後の電帳法と猶予措置(宥恕措置)について主に解説していきます。

改正内容①:電子取引のデータ保存が義務化

令和4年1月1日から施行された改正電帳法では、「電子帳簿等保存」「スキャナ保存」「電子取引」のうち、「電子取引」のデータ保存が義務化されました。

これまでは、インターネットやメールなど(電子取引)を介して授受した取引情報(請求書や領収書など)は、書面で出力して保存することが容認されていました。しかし、改正電帳法では、電子データを書面出力して保存することが認められず、取引情報は電子データのままで保存しなければなりません。

電子取引は、「取引情報の授受を電磁的方法により行う取引」と定義されており、

国税庁の電子帳簿保存法一問一答

では、例として以下のものがあげられています。

- 電子取引の例

- 1. 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- 2. インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)またはホームページ上に表示される請求書や領収書等の画面印刷(いわゆるハードコピー)を利用

- 3. 電子請求書や電子領収書の授受に係るクラウドサービスを利用

電子データで保存しなければならない書類の例は下記のとおりです。なお、電子データは受け取り側と送付側の双方で保存しなければなりません。

電子データで保存するべき書類の例

・請求書

・注文書

・見積書

・契約書 など

改正内容②:保存要件の緩和

改正された電子帳簿保存法では、 「税務署長の事前承認制度」が廃止されたほか、「タイムスタンプ要件」と「検索要件」が緩和されました。

税務署長の事前承認制度(電子帳簿等保存、スキャナ保存)| 改正前 | 電帳法を適用して保存を開始する3か月前までに税務署へ申請し、税務署長の承認を得る。 |

|---|---|

| 改正後 | 事前承認が不要となった(廃止)。 電帳法の要件に合致したシステムやツールを用意できれば、すぐに適用できる。 |

| 改正前 | 書類をスキャナで保存する際、3営業日以内に受領者の自署とタイムスタンプを付与する必要がある。また、適正事務処理要件として、2名以上の従業員で作業を確認する必要などがあった。 |

|---|---|

| 改正後 |

・自署が不要となり、タイムスタンプの付与期限が最長で約2か月とおおむね7営業日以内となった。 ・要件(データの訂正・削除ができない、もしくは訂正・削除履歴を確認できるシステム等)を満たした場合、タイムスタンプの付与が不要。 |

| 改正前 |

・取引年月日、勘定科目、取引金額など、帳簿の種類に応じて検索できること。 ・日付または金額の範囲指定で検索できること。 ・2つ以上の任意の項目を組み合わせた条件で検索できること。 |

|---|---|

| 改正後 |

・検索のための項目が、取引年月日、取引金額、取引先に限定される。 ・税務調査などの際、要請に応じて速やかにデータをダウンロードできる場合は、範囲指定と条件の組み合わせ検索機能が不要となる。 ※令和5年度税制改正の大綱により、条件を満たした場合電子取引における検索要件は全て不要となりました。詳細はこちら |

改正後の電帳法では、上記のような、準備や運用に手間のかかる手続きが大幅に簡略化されました。書類の電子化を推進している企業にとっては、取り組みやすい内容となったのではないでしょうか。

データ保存義務の2年猶予(宥恕(ゆうじょ)措置)

電子取引のデータ保存が義務化したことは、すでに説明したとおりです。しかし、その後の

令和4年度税制改正大綱

において、「電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置の整備」が明記され、データ保存の義務化が猶予される措置(宥恕措置)が整備されました。

これは、令和4年1月1日から令和5年12月31日に行われた電子取引のうち、「やむを得ない事情」がある取引は書面で保存できるという措置です。

ここでいう「やむを得ない事情」には、電帳法に対応するためのシステムや社内のワークフローを整えることが間に合わないなど、「電帳法の要件に従った準備が困難である」といったものが例としてあげられます。

宥恕措置を適用している場合、税務調査などで「やむを得ない事情」の内容を確認されることがあるため、電帳法の対応状況や今後の見通しなどを把握しておく必要があるでしょう。なお、宥恕措置の適用は、税務署への届け出などの事前手続きが不要です。

このように、電子取引のデータ保存義務について、宥恕措置により令和5年12月31日までに行う取引は、保存するべき電子データを印刷しておき、税務調査などの際に提出できるようにしておけば問題ないということになりました。

2年間の宥恕措置は令和5年度税制改正の大網により、適用期限の到来をもって廃止となりました。

令和5年度税制改正の大綱における電子帳簿保存法の変更点

令和4年12月23日に閣議決定された令和5年度税制改正の大綱により、電子帳簿保存法はさらなる見直しが行われました。

①検索要件の緩和

「2課税年度前の売上高が5,000万円以下の方」または「電子取引データをプリントアウトして日付及び取引先ごとに整理されている方」を満たしていて、さらに電子取引データの「ダウンロードの求め」に応じる場合は、電子取引における検索要件は全て不要となりました。

②スキャナ保存の要件が緩和

国税関係書類をスキャナで読み取った際の解像度・階調及び大きさに関する情報や、入力者等に関する情報の確認要件が不要になりました。

③特定の条件を満たす事業者は電子取引のデータ保存義務を猶予される

「システム整備が間に合わない」「人手不足」といった事情で、電子取引データの電子保存準備が済んでいない事業者は、税務調査の際に電子取引データのダウンロードの求めと、電子取引データをプリントアウトした書面の提出に応じる場合のみ、保存要件不要で電子取引のデータ保存が認められる猶予措置が設けられました。

ただし、この猶予措置がいつ撤廃されるか不明なので油断は禁物です。

電子帳簿保存法の改正による会計業務への影響

改正された電帳法が会計業務へ及ぼす影響には、どのようなものがあるのでしょうか。予想される影響を3点あげていきます。

業務フローの変更

電子取引のデータ保存が義務化されたことにより、これまでの業務フローを変更する必要がでてきます。

データの保存要件は緩和されましたが、現行の業務フローをそのまま採用することは難しいため、業務内容を洗い出し、電帳法への対応が必要となる部分を整理しておきましょう。

ペーパーレス化の加速

今回の改正により、電子データでの保存がしやすくなった一方、紙での保存ができなくなったことで、今後はペーパーレス化が加速すると考えられます。

紙ベースでの保存は、保管するためのスペースが必要で、書類の印刷コストも多くかかります。そのため、会計業務の生産性を向上させたい企業としては、紙媒体の取り扱いはできる限り避けたいと考えるでしょう。

テレワーク・デジタル化への対応

新型コロナウイルス感染症の影響もあり、テレワークが急速に普及してきています。会計業務は請求書等の処理があるため、リモート化が難しいといわれていました。

しかし、電帳法が改正されたことをきっかけに、今後は会計業務の領域でもテレワークへの対応やデジタル化がすすむと予想されます。

顧問先への対応

法改正によってハードルが下がったとはいえ、電帳法対応の準備と実際の運用は手間がかかります。

よって、会計事務所と顧問先の連携が重要となります。「電帳法のことをよく知らない」という顧問先もいると予想されるため、対応する際は順序だててフォローしていく必要があるでしょう。

しかし、会計事務所と顧問先が電帳法へ適切に対応したとしても、業務フローの変更や慣れないシステムの導入などにより、本来の業務を行う時間が減少してしまうことが懸念されます。電帳法への対応に気をとられ、経営計画に直接影響する予実管理や資金繰り、売上分析がおろそかになってしまっては元も子もありません。

電帳法対応と経営に直接かかわる業務を両立させるためにも、効率化に秀でたシステムの導入を検討してみてもよいでしょう。

そこで紹介したいのが、クラウド予算実績管理システム「YOJiTSU」です。「YOJiTSU」は、自社の会計データを送信することで、会社の財務を「見える化」できるシステムです。

予算の作成が5分程度で可能なため、顧問先あたりの作業時間が少なくできます。また、RPA機能も備えられており、仕訳を取り込むだけで現状分析や傾向の分析が自動で作成されます。

さらに、クラウドで顧問先とIDの共有もできるため、リアルタイムでの情報共有が実現でき、テレワーク対応も可能です。

運用コストも、月額5,500円(税込)となっており、「はじめて予算実績管理システムを使う」といった方でも導入しやすい価格となっています。

電帳法の改正をきっかけに、会計業務の流れが変わろうとしています。今後は、デジタル化や効率化の加速が予想されるでしょう。

そのため、会計事務所も記帳代行ベースといった従来のサービスのみならず、経営支援をはじめとした新たな付加価値を創出し、他の事務所と差別化しなければ生き残るのが難しい時代になるといえます。

「YOJiTSU」には、顧問先企業に対して目標利益と実績の比較を提示することができ、企業の未来を見据えた経営支援に有用な機能が数多く備えられています。

これまで会計事務所が提供してきたサービスへ、さらなる付加価値を付与しながら効率化も図れる「YOJiTSU」を活用し、「選ばれる会計事務所」に向けて一歩踏み出してみませんか。