税理士事務所の事業承継は、早めの対策が必要です。

事業承継には、事業承継計画の策定や後継者の育成などが必要であり、それらを完了するまでは時間がかかります。

また11月から5月は、会計・税理士事務所の繁忙期ということもあり、なかなか計画が立てられないこともあるでしょう。そのようなときは、業務の負担を軽減するツールの活用もおすすめです。

この記事では、事業承継とM&Aとの違いを解説しつつ、事業承継時に発生しがちなトラブルについてもご紹介します。

会計・税理士事務所の事業承継をスムーズに進めたい方は、ぜひ参考にしてください。

目次

事業承継とM&Aの違い

事業承継は「継承」と間違われやすいですが、継承とは身分・権利・義務・財産を受け継ぐことを指します。

一方、承継は地位・事業・精神を受け継ぐことです。

あまり細かく考えず、事業を受け継ぐのであれば「事業承継」と覚えておきましょう。

事業承継は代表者の身内が行うほか、社内に優秀な人材がいればその人が承継する場合もあります。

税理士・会計事務所は個人事業主であるケースが多いため、次期代表者選びは現在の代表者や内部の意向により決定することが多いようです。

さて、事業を受け継ぐには「M&A」という方法もあります。 M&Aとは合併・買収という意味です。事業承継と大きく異なる点は、「身内や社内・所内の人物が承継しない」「売却益が得られる」の2つでしょう。もちろん、事業承継が完了するまでの過程も違います。

事業を売却すれば売却益が得られますが、以前と同様のサービスをこれまでのクライアントへ提供できるとは限りません。

なぜかというと、サービスの提供方法は売却先にゆだねられるからです。

せっかくM&Aをしたとしても、以前のクライアントからこちらにクレームが入れば、今まで積み上げてきたものがなくなってしまったかのような悲しい気持ちになりかねません。

これまでの取引先に、引き続き良質なサービスを提供したいのであれば、売却先の対応などサービス品質をしっかりと検討する必要があるでしょう。

税理士事務所で起こりがちな事業承継問題

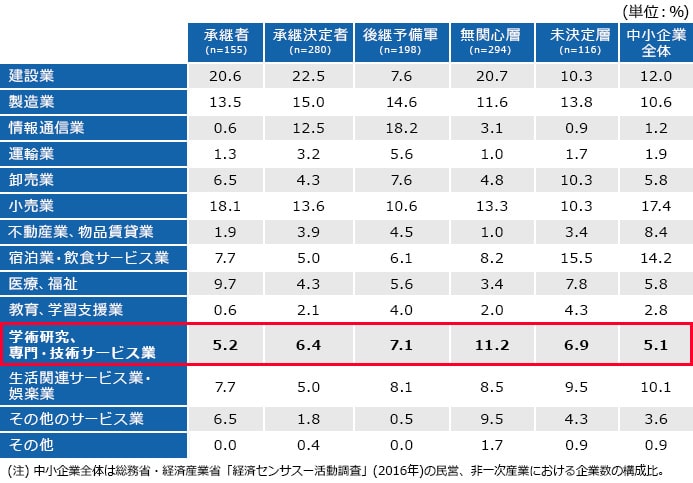

税理士・会計事務所は、専門・技術サービス業・学術研究のカテゴリに分類されています。

その承継と廃業に関して、日本政策金融公庫総合研究所が2019年に実施した

「中小企業の事業承継に関するインターネット調査」

では、以下の結果が出ました。

・専門・技術サービス業・学術研究の承継決定企業は8.6%

・廃業予定企業は63.3%

承継が決定している企業の割合と比べると、廃業予定の企業の方が明らかに多いことがわかります。

事業を承継できずに、廃業してしまうのはなぜでしょうか?

親族や所内に後継者がいない

周囲に後継者がいないことも、事業承継問題ではよく取り上げられます。

日本政策金融公庫総合研究所が2021年8月に実施した

「子どもの事業承継意欲に関する調査」

では、学術研究・専門・技術サービス業の承継意欲は承継決定者が6.4%、後継予備軍が7.1%であるのに対し、無関心層は11.2%と多いことがわかりました。

事業の代表者であれば、知識やスキルが把握できて信頼できる親族や、所内の優秀な人材に後を継いでほしいと思うのは当然でしょう。

M&Aを行えば、これまでと同じ品質のサービスが提供できない可能性もあるためです。

しかしこの調査結果を見る限り、ほかの業種と比べて代表者の子どもの承継意欲はそれほど高くないと言えます。特に無関心層の割合は、全体で一番多いです。

税理士・会計士になるには資格が必要なため、「経験を積めば必ずなれる!」というものではありません。そういったことも、無関心層が多い理由でしょう。

後継者がいないという問題を解決するためには、なるべく早い時期から後継を育成することも必要です。

事業承継計画中に所長先生が亡くなった

一般的に会計・税理士事務所は、個人事業であるケースが多いです。 そのため、もし事業承継前に所長先生が亡くなると承継ではなく、廃業を余儀なくされるケースもあります。

税理士法人であれば代表が交代してもクライアントとの契約は解除されませんが、個人事業の場合は個人との契約という事もあり解除されやすいです。

この場合、後継者が新しく税理士・会計事務所を開業し、クライアントに契約を移すようお願いしなければなりません。 そうなるとクライアントに迷惑がかかってしまうため、速やかな事業承継が望ましいでしょう。

「税理士法人になれば契約が解除されず、スムーズに事業承継できるのでは?」 こう思った方もいらっしゃるでしょう。

税理士法人になるためには、税理士が2人以上在籍している必要があります。 もし親子2代でするのであれば、親が高齢になって亡くなってしまった場合、法人を解除しなければなりません。 解除して個人事業主となれば、「事業縮小」とマイナスなイメージを持たれてしまう可能性もあります。

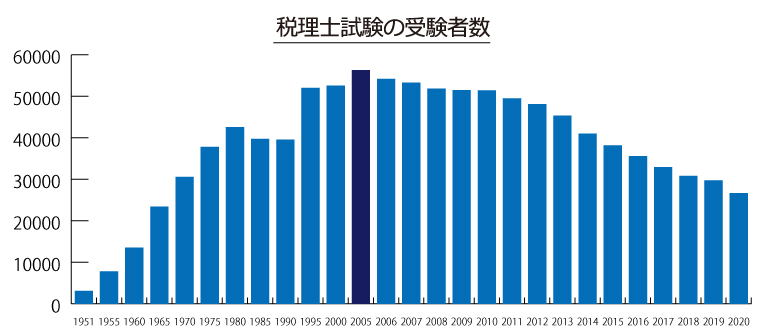

新たに税理士を雇用すれば、法人として事業を続けられます。 しかし、税理士試験の難易度は高く合格率も低いため、求人を出してすぐに応募があるとは限りません。

税理士試験の受験者は年々減少しています。 ピーク時の2005年には56,314人が受験しましたが、2020年の受験者数は26,673人です。 また合格者数も減少しており人数が少ないため、自分の事務所に応募する確率は低いと考えられるでしょう。

法人になっても、こういったリスクがあるため、事業承継計画はなるべく早めに始めることをおすすめします。

仕事が忙しく事業承継問題に取り掛かれない

税理士の繁忙期は、一般的に11月から5月と言われています。

個人事業主の確定申告が毎年2月16日から3月15日にあり、決算が集中しやすい11月と5月も忙しいです。

さらに年末調整の依頼を受ければ、仕事が忙しくなってしまいます。

それに加えて、2002年の税理士法改正で税理士会の報酬規程が廃止され、税理士が独自で報酬規程を作成できるようになり、低価格を謳う事務所が増え、業界全体の低価格競争が発生しています。

低価格競争により、確定申告や決算業務などの通常業務に加え、他事務所と差別化を図り、事務所ならではのサービスを取り組んでいる事務所も多いのではないでしょうか。

そうすると、事業承継計画の策定や、後継者の育成と教育になかなか取り掛かれないでしょう。 会計事務所の事業承継では、このほかにも資産などの承継と個人保証・負債の処理が必要になるため、すぐに承継できるわけではありません。

つまり後継者がいたとしても、繁忙期が長く、業務で忙しいため事業承継がスムーズにできないといった問題もあるということです。

税理士事務所の事業承継問題は早めの対策が必要

先ほどもご説明したように、事業承継はすぐにできるものではありません。 特に税理士・会計事務所は繁忙期が長いため、事業承継計画の策定や後継の育成になかなか取り掛かれないこともあるでしょう。

これまで通りの記帳代行や確定申告、決算業務では、作業時間ばかり増え、報酬は価格競争で減少してしまいます。これからは先述の通り、 低価格競争のなか生き抜くために、将来を見据えた「付加価値業務」にも積極的に取り組むことが重要です。

付加価値業務というと顧問先企業への経営コンサル、経営計画の策定支援などがありますが、税理士事務所で取り組むには経営に関する知識、経験が必要で少しハードルが高いと感じる方も多いのではないでしょうか。

ところがYOJiTSUなら、税理士事務所の方でも簡単に始められます。YOJiTSUは企業の予実管理(予算実績管理)に特化したクラウドツールです。エクセルなどで予実管理を行うとかなりの作業時間が必要ですが、YOJiTSUなら前期データを送信するだけ!5分で予算作成が可能です。

YOJiTSUを使って付加価値業務に取り組み、新たな収益が得られれば事務所の運営にもゆとりが生まれます。「事業承継」という大切な課題に1日も早くしっかり向き合うためにも、業務の見直しが必要な時期と言えるかもしれません。

予実管理ツールの使用で本来手間のかかる作業負担を軽減

「YOJiTSU」は、予実管理に特化したシステムです。 会計ソフトを利用していれば会社に必要な売上目標を簡単に算出できます。

ほぼすべての中小企業が利用している会計ソフトと連動可能なため、スムーズに利用開始できます。

連動している特定の会計ソフトの導入を勧める必要がないため、クライアントに余計な費用負担をお願いする必要がありません。

YOJiTSUに会計データ(試算表、仕訳データ)を送信すれば、簡単に予算作成ができます。作成した予算と実績の比較を行う事も、会計ソフトからの仕訳データを送信するだけで多くの経営分析が可能なので、 エクセルで集計作業するよりも大幅な負担軽減となります。

YOJiTSUなら予算と実績の比較も簡単に

一般的な予算というと、ただ単に前期売上に〇%の増加して…というイメージがありますが、会社が継続する為に必要な予算を考えると、借入金や償却資産も考慮する必要があります。

また、企業によっては予算作成したものの、その後何もせずに通常業務に追われてしまい、時間をかけて作った予算は引き出しに眠ったまま、実際に経営に活かせないという残念な話もよく耳にします。

YOJiTSUはそのような事にならないように予算作成、予算・実績比較も簡単にできるように作られています。分析画面もグラフを多用し会計に疎い経営者でも、わかりやすいような構成なのでクライアントに安心して説明できます。

クライアントが見たい分析画面を設定ごと保存しておく機能もあるので、一度設定すれば、ほぼ手間なく経営分析を行う事ができます。月次報告書としてまとめて経営会議の資料として提供することも可能です。

これまでは手間や時間がかかっていた予実管理も、ITツールを利用する事で業務負担を削減、事務所の働き方を変える事も可能になっています。ゆとりを持ち安心して事業承継を計画的に進めるためにも「付加価値業務」の取り組みとしてYOJiTSUを活用してみてはいかがでしょうか。

まとめ

・事業承継とM&Aの大きな違いは「身内や社内・所内の人物が承継しない」「売却益が得られる」の2つ

・繁忙期や問題を考慮すれば事業承継には早めの対策が必要です

・スムーズに事業承継を進めるためには業務負担を軽減するツールを活用する方法もあります